Fotovoltaico in italia previsioni e tendenze per il 2022

Per l’Europa il 2021 è stato un anno da record in termini di nuova capacità installata e il settore delle energie rinnovabili, seppur lentamente, è in crescita anche nel nostro Paese grazie in particolar modo agli incentivi fiscali del superbonus 110%. In questo articolo vogliamo provare a disegnare il quadro della situazione e capire se l’Italia sarà in grado di raggiungere gli importanti obiettivi climatici che l’Europa le ha richiesto entro il 2030.

Possiamo sicuramente iniziare con l’affermare che per l’EU il 2021, nonostante condizioni di mercato avverse dovute al protrarsi della pandemia, alla scarsità delle materie prime e ai conseguenti aumenti dei prezzi si è concluso positivamente per il settore fotovoltaico.

Secondo lo studio dell’UE Market Outlook for Solar Power 2001-2025 l’Unione Europea ha visto infatti circa 25,9 GW di nuova capacità solare fotovoltaica collegata alle reti nel 2021, con un aumento del 34% rispetto ai 19,3 GW installati nel 2020. E anche per i prossimi anni si ipotizza un trend al rialzo.

Ma quali sono i paesi dell’Unione Europea che hanno investito maggiormente nel settore fotovoltaico?

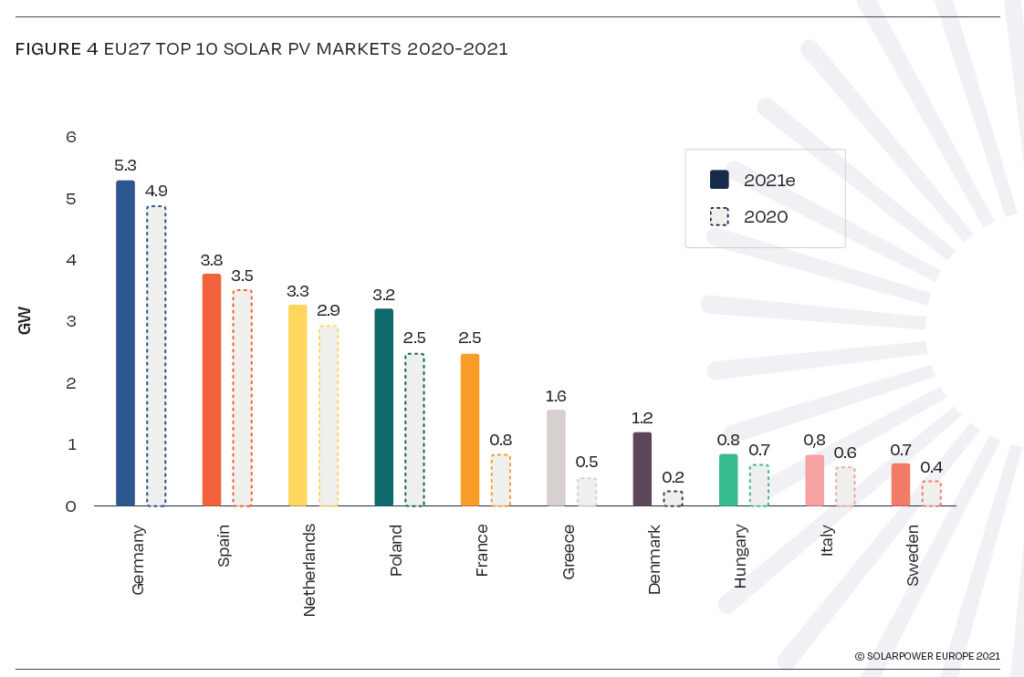

Come nel 2020 la Germania si riconferma la nazione che ha installato il maggior numero di pannelli solari collegando ben 5,3 GW, con un incremento di 0,4 GW rispetto all’anno precedente. Tutto questo grazie anche ad una politica che ha reso gli investimenti nel settore residenziale e commerciale particolarmente interessanti. Per fare un esempio, nel 2021 le famiglie tedesche che hanno installato sistemi di accumulo fotovoltaico, hanno beneficiato di un costo dell’elettricità di 12,2 centesimi di euro/kWh – quasi un terzo del prezzo dell’energia.

Al secondo posto troviamo la Spagna che lo scorso anno ha installato una capacità stimata di circa 3,8 GW, in leggero aumento rispetto ai circa 3,5 GW dell’anno precedente. Nel 2021 inoltre è stato siglato un accordo che prevede la fornitura di oltre 1 TWh di energia ogni anno, da un cluster di 17 impianti FV: uno dei più grandi PPA bilaterali firmati finora in Europa da un produttore indipendente di energia rinnovabile.

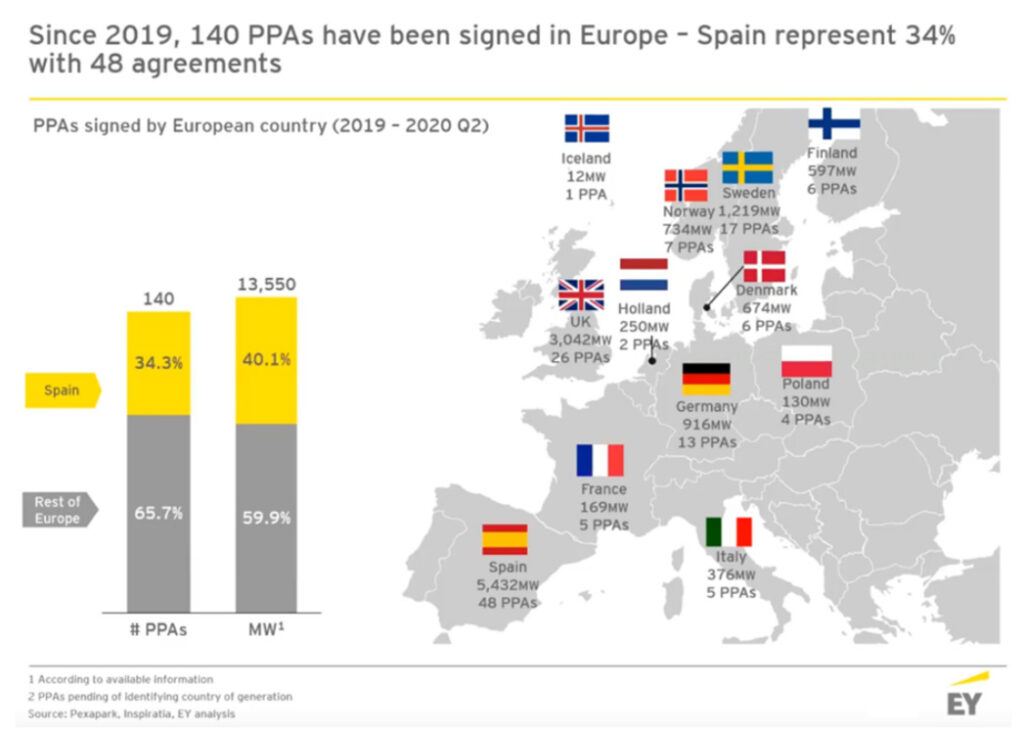

Solitamente, quando si parla di contratti PPA, quello spagnolo non è il primo mercato a cui si pensa. Mercati come il Regno Unito o dei paesi nordici sono maggiormente noti in termini di numero di PPA sottoscritti ma, guardando i numeri, è chiaro che la situazione non sta esattamente così. Secondo l’analisi di Ernst & Young dal 2019 alla prima metà del 2020, dei 140 PPA firmati in Europa, ben 48 erano relativi a progetti ubicati in Spagna, circa il 34% di tutti i contratti a lungo termine firmati nel continente. Più di 5 GW che rappresentano oltre il 40% della potenza dei progetti firmatari, nettamente davanti al Regno Unito con 3 GW, mentre nei restanti paesi non si raggiunge 1 GW. Tutto questo ha reso la Spagna un paese particolarmente interessante per gli investimenti nel settore fotovoltaico.

Fig. 2 Dal 2019 sono stati firmati in Europa 140 contratti di PPA di cui il 34% in Spagna (Fonte: Pexapark, Inspiratia, EY analysis).

Al terzo posto troviamo l’Olanda con una capacità installata di circa 3,2 GW, in crescita dell’11% rispetto ai 2,9 GW raggiunti nel 2020. Il mercato dei tetti commerciali rimane il principale motore del mercato solare olandese con una quota di poco superiore al 40%, il segmento residenziale supportato dall’SSP (meccanismo che consente di immettere in rete l’energia elettrica prodotta da un impianto privato) ha visto la sua parte ridursi leggermente a circa un terzo mentre i sistemi montati a terra continuano a contribuire per circa il 20%.

Ma veniamo ora all’Italia, sempre secondo lo studio dell’UE Market Outlook for Solar Power 2001-2025, il nostro Paese si classifica solamente in nona posizione con un timido incremento rispetto all’anno precedente e con un’installazione degli impianti annuale che è rimasta sotto la soglia di 1 GW. Gli incentivi dell’ecobonus del 110%, il fondo per la ripresa del COVID-19, hanno innescato una maggiore domanda di pannelli fotovoltaici ad uso abitativo, ma severi permessi per ottenere le autorizzazioni, burocrazia e risultati d’asta deludenti per il solare hanno prodotto solo 0,8 GW di nuova capacità installata in una delle economie più grandi e soleggiate d’Europa.

Un risultato piuttosto deludente anche nel caso in cui si prendesse in considerazione un’altra importante metrica: fotovoltaico installato / capacità pro capite. In nessun altro stato membro dell’UE ogni cittadino ha installato in media più potenza dei Paesi Bassi mentre l’Italia resta ancora una volta il fanalino di coda.

Mercato fotovoltaico possibile scenario dal 2022 al 2025

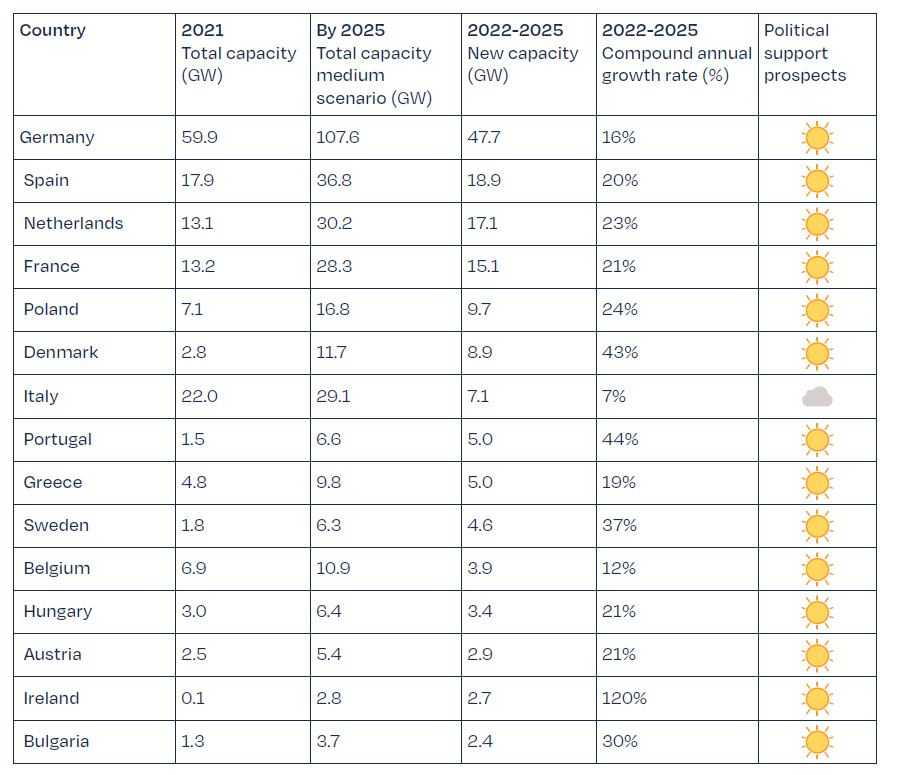

Sempre secondo Solar Power i prossimi 4 anni saranno caratterizzati da un’ulteriore forte crescita del settore mentre, secondo gli analisti, i prezzi dei moduli fotovoltaici gonfiati negli ultimi mesi torneranno a livelli “normali” ipoteticamente nella seconda metà del 2022. In ogni caso i prezzi elevati dei pannelli continueranno ad avere un impatto negativo su alcuni progetti in corso di sviluppo nel 2022.

Tuttavia, con tassi di crescita annuali del 16%, si prevede un 2022 da record per il solare in Europa e si ipotizza che si possa raggiungere la soglia dei 30 GW installati. Successivamente nel biennio 2024-2025 i tassi di crescita diventeranno più modesti (15% nel 2024 e 11% nel 2025) ma questo non impedirà di ottenere ben 44,6 GW nel 2024 e 49,7 GW nel 2025, toccando quasi il livello di 50 GW.

Se la crescita è prevista un po’ in tutti i paesi europei ancora una volta per l’Italia si continueranno a vedere nubi all’orizzonte. Nonostante infatti il bel paese sia tra le nazioni più soleggiate d’Europa il 2021 si è chiuso con un volume di potenza installata inferiore al GW. Un quantitativo che continua ad essere insufficiente per ridurre la dipendenza dal gas e quindi evitare o limitare gli aumenti dei prezzi dell’energia (per approfondire leggi l’articolo come superare la crisi energetica puntando sulle rinnovabili), questi ultimi purtroppo all’ordine del giorno proprio in queste settimane.

Concludendo possiamo affermare che l’Italia potrà raggiungere i 70 GW di energia provenienti da fonti rinnovabili solo se sarà in grado di affrontare e superare le seguenti sfide:

• Semplificare le procedure autorizzative. La restrizione rigorosa dei permessi rappresenta un importante sfida alle ambizioni solari del nostro paese, generando fino a sei anni di ritardo nello sviluppo dei progetti. Il governo ha cercato di snellire i tempi di rilascio delle autorizzazioni attraverso un decreto di semplificazione, i cui primi risultati si vedranno però solo tra due anni.

• Agevolare l’accesso alla terra. Nell’ambito dell’attuale schema di aste, i progetti solari fotovoltaici non hanno il permesso di costruire su terreno agricolo. Di conseguenza, le aste sono state finora ampiamente sottoscritte.

• Implementare lo sviluppo della rete. Il piano previsto dal governo contiene informazioni dettagliate tra le quali la quantificazione degli investimenti necessari per l’ampliamento della rete elettrica ma non dà una visione chiara sulle misure che lo renderanno realizzabile.

Fig. 5 La classifica dei 10 paesi europei che hanno investito maggiormente nel settore fotovoltaico 2020-2021.

Per approfondire l’argomento leggi il report completo di UE Market Outlook for Solar Power 2001-2025 e di EY Renewable Energy Country Attractiveness Index